“Eventi estremi: una minaccia sempre più concreta!”

Cresce di anno in anno il numero di eventi estremi in Italia: lo afferma il Rapporto dell’Osservatorio città clima 2022 di Legambiente secondo cui dal 2010 ad oggi sono stati registrati 1608 eventi metereologici estremi che hanno colpito 824 comuni.

Fonte: Osservatorio Nazionale Città Clima

In particolare, nell’ultimo anno il numero di eventi è aumentato del 55% in più rispetto al 2021.

Alluvioni, frane, siccità, grandine, ondate di caldo anomalo o di gelo intenso, ormai anche l’Italia è vittima di casi come questi che possono portare a importanti danni ad abitazioni e infrastrutture. Tra i settori più colpiti risultano esserci agricoltura, commercio e logistica, con una perdita annua media attesa dello 0,65% del fatturato.

A livello territoriale dal rapporto emerge come l’area più colpita sia il Nord Italia, il Piemonte si posiziona al settimo posto tra le regioni.

Tra le categorie di eventi, quelli che hanno registrato una maggiore crescita, rispetto allo scorso anno, sono principalmente quattro:

Fonte: Osservatorio Nazionale Città Clima

La crescita vertiginosa dei dati da un anno all’altro obbliga a riconsiderare i rischi legati agli eventi estremi. Diminuire la vulnerabilità della popolazione e delle comunità deve essere la priorità.

Ma, gli italiani, quanto sono consapevoli di questi rischi?

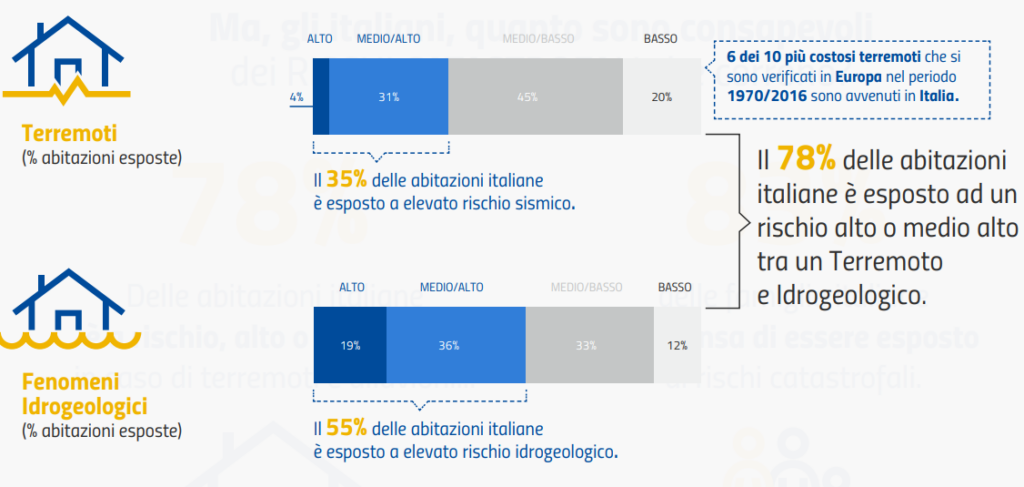

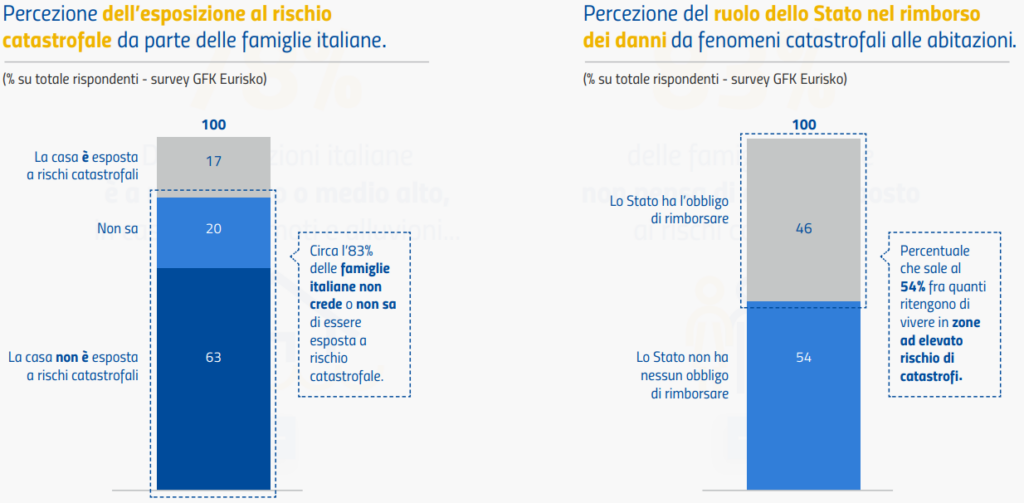

Secondo una ricerca dell’ANIA, l’83% delle famiglie italiane non pensa di essere esposta ai rischi catastrofali, nonostante il 78% delle abitazioni sia a rischio alto o medio-alto per terremoti e alluvioni come evidenziato dal rapporto:

A peggiorare questa inconsapevolezza riguardo il rischio, si aggiunge la credenza comune che lo Stato abbia l’obbligo di rimborso dei danni causati da eventi estremi:

L’assistenza finanziaria fornita dallo Stato dopo un evento catastrofico può distorcere gli incentivi individuali e portare a inefficienze nel mercato; tale fenomeno viene definito charity hazard.

Si tratta di una delle possibili fonti di fallimento del mercato assicurativo contro le catastrofi naturali, in quanto disincentiva le misure di prevenzione e la diffusione delle polizze: l’assicurazione diventa un costo evitabile e gli individui “si assicurano” gratuitamente con lo Stato (seppur non ci sia nessun obbligo né alcun contratto formale).

Come evidenziato nel grafico appena visto, anche in Italia è molto diffusa tra l’opinione pubblica la convinzione che vi sia una sorta di diritto al risarcimento pubblico. Secondo un sondaggio dell’ANIA, il 46% delle famiglie ritiene che lo Stato abbia una sorta di obbligo di rimborsare i danni subiti dalle abitazioni private in seguito ad una catastrofe naturale.

In questo modo gli individui vengono deresponsabilizzati per i danni subiti e tutto il peso delle catastrofi viene sopportato dallo Stato. In realtà, poiché spesso la maggior parte degli aiuti statali sono destinati ai servizi di primo soccorso e alla ricostruzione delle infrastrutture pubbliche, la somma ricevuta dalle famiglie colpite non è sufficiente a fornire un aiuto concreto ed è molto inferiore rispetto a un eventuale risarcimento assicurativo.

L’insieme dei fattori appena visti, uniti a una scarsa consapevolezza e a una bassa cultura assicurativa che caratterizzano il nostro paese, portano a un aumento del livello atteso dei danni e di conseguenza anche del costo dell’assicurazione. Un maggiore prezzo delle polizze deprime ulteriormente la domanda, alimentando una condizione di sottoassicurazione tipica di un fallimento di mercato.

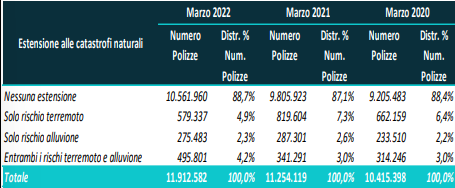

Secondo una ricerca svolta dall’ANIA, l’88,7% delle polizze attive sugli immobili al 31 marzo 2022 non presenta nessuna estensione ai danni catastrofali, sebbene il 75% degli immobili sia esposto al rischio.